April 2016 – „Wir können die sinkenden Ölpreise nicht weiterreichen“, sagt die deutsche Klebstoffindustrie. „Da wir gar kein Mineralöl verarbeiten, sondern aufwändig produzierte Zwischenprodukte, merken wir vom Preissturz so gut wie nichts“, so Vertreter des Industrieverbands Klebstoffe (IVK). Im Interview nehmen IVK-Hauptgeschäftsführer Ansgar van Halteren, Dr. Bernhard Momper von der Celanese GmbH und Klaus Kullmann sowie Dr. Christian Terfloth von der Jowat SE Stellung zur Weltmarktsituation.

Die Rohölpreise sinken seit über zwei Jahren. In Dollar notiert das Barrel aktuell 35 Prozent unter dem Vorjahrespreis. Seit 2013 hat sich Rohöl um zwei Drittel verbilligt. Warum sinkt der Preis von Klebstoffen nicht in gleichem Maße?

Ansgar van Halteren: In Gesprächen mit Kundenorganisationen und seitens der Wirtschaftspresse wird uns diese Frage sehr häufig gestellt. Viele Fachleute wissen aber, dass sich der Rohölpreis nicht mehr direkt auf die Endprodukte übertragen lässt. Zum einen sind die Rohstoffe nicht das einzige Einflusskriterium. Die zahlreichen Veredelungsstufen in der Wertschöpfungskette sind für den Endpreis deutlich bestimmender. Zudem gibt es „Klebstofffamilien“, die rohölunabhängig sind. Ich denke da zum Beispiel an Klebstoffe auf Basis natürlicher Rohstoffe, wie Kasein- oder Stärkeklebstoffe bzw. Systeme auf Basis von Glutinen – für diese Produkte kann ich die Diskussion von vornherein ausschließen.

Klaus Kullmann: Einige Klebstoffsysteme basieren eben nicht auf rohölabhängigen Rohstoffen und sind daher von der Ölpreisentwicklung abgekoppelt. Bei den rohölabhängigen Grundstoffen ist wiederum die Anzahl der Veredelungsstufen kostenbestimmend. Für die Grundstoffe der Polyurethanklebstoffe etwa sind – vom Erdgas oder Rohöl kommend – bis zu acht oder auch zehn Verarbeitungsstufen erforderlich. Darüber hinaus ist die Verfügbarkeit eines Rohstoffs am Markt zu einem entscheidenden Aspekt geworden und damit elementar preisbestimmend. Die Verfügbarkeit wird von technischen Ereignissen maßgeblich beeinflusst, etwa von der zeitweisen Stilllegung einer oder mehrerer Produktionsanlagen. Das haben wir jüngst bei Vinylacetatmonomer (VAM) erlebt, das unter anderem als Rohstoff für Schmelz- und Dispersionsklebstoffe verwendet wird.

Van Halteren: Wenn es einen Anlagenausfall gibt, eine sogenannte Force Majeure, also höhere Gewalt, führt das zu einer Verknappung und in aller Regel zur Verteuerung der Rohstoffe. Dann müssen diese importiert werden – mit entsprechenden Zollabgaben. So hängt die Klebstoffindustrie in einer Sandwichposition: auf der einen Seite unsere Rohstofflieferanten – mit allen Problemen wie Verknappung, Verteuerung, Umstellungen im Chemikalienrecht und so weiter. Auf der anderen Seite sitzt der Klebstoffkunde mit seiner Spezifikation, die vom Klebstoffhersteller erfüllt werden muss. In Zeiten wie diesen, wo der Preis an der Tankstelle sinkt, kommt schon mal ein Kunde und sagt: „Ich tanke jeden Tag billiger, warum lässt du nichts von deinem Preis runter?“

Warum tun Sie es nicht?

Kullmann: Weil die Klebstoffmoleküle nicht in Erdöl oder Benzin schwimmen. Klebstoffhersteller kaufen kein Mineralöl ein und verkaufen auch keines. Die Kausalität, die auch in der Presse manchmal hergestellt wird, ist in der Form nicht vorhanden. Wir sind in der Ölpreisrallye nicht auf 150 Prozent des Preises gegangen. Und auch beim jetzigen Rückgang auf 30 Dollar je Barrel kann es keinen entsprechenden Rückgang der Klebstoffpreise geben.

Dr. Bernhard Momper: Erdöl wird zunächst einmal zu Naphta gecrackt. Ab da folgen viele verschiedene Verarbeitungsstufen – von relativ einfacher Chemie bis extrem komplizierter. Für höherwertige Produkte wie Polyurethan- oder Epoxidklebstoffe geht man vom Erdöl über zehn Wertschöpfungsstufen, auf denen alles Mögliche passieren kann: Anlagenausfälle, Engpässe bei wichtigen Zwischenprodukten und damit verknüpfte Preisexplosionen… Deshalb ist eine direkte Korrelation mit dem Rohölpreis immer weniger gegeben. Mehr denn je sind die Preise von Angebot und Nachfrage bei den aus fossilen Rohstoffen gewonnenen Basischemikalien bestimmt. Rohöl ist nur eine Basis; in den USA spielt Gas und in China Kohle für die Rohstoffversorgung eine entscheidende Rolle.

Der Rohölpreis ist seit 2013 auf ein Drittel gefallen. Das spiegelt sich in keiner Weise in den Zwischenprodukten?

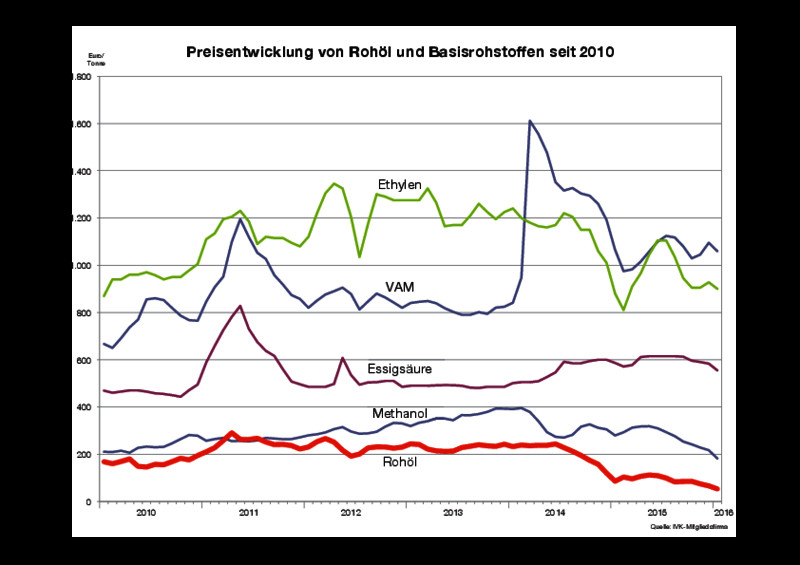

Momper: Ich habe hier eine Übersicht über die Preiseentwicklung wichtiger Basischemikalien sowie die Rohölpreise. Sehen Sie da eine Korrelation?

Grafik Preisentwicklung von Rohöl und Basis-Rohstoffen seit 2010

Nein, die ist nicht zu sehen. In früheren Jahren wurden stark steigende Rohölpreise aber durchaus mal als Grund für Preisanpassungen angeführt.

Momper: Das mag sein – vor der Jahrtausendwende. Seitdem hat sich die Dynamik erheblich verändert. Heute herrscht, was einige Basischemikalien angeht, Knappheit in Europa. Es gab und gibt ein Rohöl-Cracker-Sterben alter Anlagen in Europa, während in anderen Regionen in neue Gas-Cracker investiert wird. Die globalen Verfügbarkeiten wichtiger Basisrohstoffe wie Methanol, Ethylen, Propylen, Essigsäure, Arcylsäure und Butadien haben sich verschoben. Alte, nicht mehr profitable Anlagen in Europa wurden geschlossen. Und aus einer Vielzahl von Gründen wird in anderen Regionen, nicht nur in Asien, in die Erweiterung und in Neuanlagen investiert. Europa ist zu einem Netto-Importeur vieler Basisrohstoffe geworden. Deshalb muss heute zum Beispiel Vinylacetat in großen Mengen aus den USA und Asien importiert werden. Der europäische Bedarf kann nicht mehr allein aus europäischen Anlagen gedeckt werden. Vinylacetat ist ein wesentlicher Rohstoff für Polyvinylalkohol, Vinylacetat-Homopolymere und VAE-Dispersionen, die als Holz- und Verpackungsklebstoffe breite Verwendung finden. Und wenn dann wie im Jahr 2014 eine Force Majeure, ein Anlagenausfall, dazu kommt, bedingen die resultierenden Lieferengpässe, dass die Vinylacetatpreise durch die Decke schießen. Supply and demand eben!

Kullmann: Ein ähnliches Problem hatten wir mit Ethylen, das sehr wichtig für uns ist. Der Stoff war ohnehin knapp – weil wir einen hohen Polyethylenverbrauch haben, weil es in Europa weniger Cracker gibt und weil diese mehr Propylen als Ethylen ausspucken. Dann trat im Frühjahr 2015 eine Force Majeure bei Shell auf. Weniger Ethylen – das ließ auch die Verfügbarkeit von Vinylacetat sinken. Das Gleiche bei Ethylenoxid: ebenfalls ein Anlagenausfall. Ethylenoxid wird für Emulgatoren verwendet. Ohne die können Sie plötzlich eine Reihe von Dispersionen nicht mehr herstellen. Wir haben in den letzten fünf Jahren eine ganze Reihe von Force-Majeure-Situationen in Europa erlebt.

Es gibt mehr Anlagenausfälle als früher?

Dr. Christian Terfloth: Gefühlt ja, weil insgesamt weniger Anlagen in Betrieb sind. Es sind auch nicht nur die Stilllegungen, die Engpässe verursachen. Größere Wartungsarbeiten in einer der verbliebenen Anlagen können sich ebenfalls auf die Verfügbarkeit knapper Rohstoffe auswirken.

Momper: Acrylate sind ein spannendes Beispiel. Wir brauchen sie zum Beispiel für weiche Acrylatdispersionen und Pressure Sensitive Adhesives (PSA). Sie werden aber auch in großen Mengen für die Herstellung von Bindemitteln für Farben benötigt. Wenn nun in China nicht mehr so viel gebaut wird und ein geringer Bedarf an Innen- und Außenfarben herrscht, schwimmt Asien in Acrylaten und verschifft sie nach Europa. Der Bedarf in einem ganz anderen Segment steuert also letztendlich die Preise.

Van Halteren: Oder Ethylenvinylacetat: Die Photovoltaikindustrie hat jahrelang jede Menge davon für ihre Solarpanel gebraucht und viel Geld dafür bezahlt. Darunter hat auch die Klebstoffindustrie gelitten. Ein weiteres Beispiel: Acrylsäure wird nicht nur für Klebstoffe gebraucht, sondern auch für Superabsorber. Das heißt, wir konkurrieren mit Windelherstellern um den Rohstoff!

Terfloth: Man kann das mit der Holzindustrie vergleichen. Nach Stürmen wie Kyrill oder Niklas geht der Holzpreis auch schon mal kräftig in den Keller. Aber werden deshalb die Küchen billiger? Ich kann keine Küche ohne Holz bauen. Doch die Spanplatten müssen veredelt und verarbeitet werden. In jedem Möbelstück stecken auch Knowhow, Design, Ideen. Und natürlich konkurriert die Möbelindustrie mit anderen Branchen um den Rohstoff – etwa mit Pelletherstellern.

Weshalb ist das Angebot an Basischemikalien der Klebstoffindustrie in Europa so knapp?

Momper: Die Zeit, in Europa in Großanlagen für Basischemikalien zu investieren, ist schlicht und ergreifend vorbei. Bei den Energiekosten, die wir haben, kann sich das niemand leisten. Celanese hat jüngst in den USA die Vinylacetatanlage erweitert. Neuinvestitionen für Vinylacetat und Essigsäure erfolgten vor Jahren in Asien, aber nicht hier in Europa.

Kullmann: Wir haben einen stetig wachsenden Klebstoffbedarf in Europa, aber die Anlagen für die Basischemikalien sind im Schnitt 50 Jahre alt, also veraltet. Die Erhaltungsinvestitionen sind entsprechend hoch. Dennoch lohnt es sich nicht, in eine Erneuerung zu investieren. Die Investitionsentscheidungen fallen gegen Europa. Nicht nur wegen der hohen Energiekosten, auch wegen der gesetzlichen Rahmenbedingungen haben wir einen Standortnachteil. Asien hat heute einen Anteil von über 50 Prozent bei den Basisrohstoffen, China versteht sich auch immer mehr als Zulieferer von Spezialchemikalien. Diese weltweite Situation ist für unsere Industrie nicht kritisch. Aber sie wirkt sich auf die Preise viel mehr aus als der Rohölpreis.

Terfloth: Nehmen wir mal den großen Bereich der Schmelzklebstoffe und davon den großen Bereich der Kartonverschlüsse. Die braucht eigentlich jeder Industriekunde – egal was er produziert. Die Verschlüsse enthalten neben einem Ethylen-Vinylacetat-Polymer ein Wachs, das aus Kohle hergestellt wird. Dafür gibt es weltweit zwei Produktionsstandorte: in Südafrika und auf Borneo, aber keinen in Europa. Auch Naturharzester sind nötig – die werden aus Tallöl, einem Folgeprodukt der Papierproduktion, hergestellt, das man mit einem mehrwertigen Alkohol verestert. Als vor einigen Jahren die Erdölpreise anstiegen, sind auch die Tallölpreise explodiert, weil es plötzlich günstig war, Tallöl statt Erdöl zu verbrennen. Nun könnte man meinen, wenn denn die Erdölpreise fallen, könnten auch die Naturharzester wieder günstiger werden. Aber das Tallöl wird nicht extra für die Klebstoffindustrie produziert, sondern steht in Verbindung mit der Papierherstellung. So hat der weltweite Papierbedarf eine größere Auswirkung auf die Preisbildung als das Rohöl.

Wie abhängig ist die Klebstoffindustrie heute vom Rohöl?

Van Halteren: Wir produzieren 860.000 Tonnen Klebstoffe in Deutschland. Ziehe ich davon Glutinleim und andere pflanzliche Klebstoffe wie Kasein oder Dextrin ab, bleiben immer noch 760.000 Tonnen. 80 Prozent der Klebstoffe basieren tatsächlich auf petrochemisch gewonnenen Rohstoffen. Also auf Chemikalien, deren Wurzeln in fossilen Quellen stecken, die eben nicht nur Erdöl, sondern auch Kohle oder Gas sein können. Aber die Preisfindung hat letztlich nichts damit zu tun, sondern mit Effekten, die in anderen Industrien liegen. Noch ein Beispiel dafür: Autoreifen. Als bei Naturlatex Knappheit herrschte, wurde auf synthetischen Latex ausgewichen, der auch von der Klebstoffindustrie gebraucht wird.

Das heißt, beim Rohstoffverbrauch konkurrieren Sie mit Ihren eigenen Kunden. Schließlich beliefern Sie fast alle Industrien.

Van Halteren: Kann man so sagen. Es gibt keinen Stoff, den ausschließlich wir beziehen.

Welche Vorteile haben wir in Europa?

Terfloth: Wir haben zum Beispiel ein hervorragendes logistisches System in Europa. Auch das Knowhow ist vorhanden.

Momper: Aber das Knowhow ist global. Es ist egal, ob du eine Anlage in Deutschland, Malaysia oder Singapur baust – das Kowhow ist für alle verfügbar, die es sich leisten können. Die entscheidende Frage ist: Wo sind die Investitionskosten am niedrigsten, wo die Energiekosten? Und die niedrigen Ölpreise haben auch eine Kehrseite, die langfristig zu einem noch größeren Problem werden könnte. Bei den aktuellen Erlösen kann sich die Erdöl verarbeitende Industrie keine Investitionen leisten. Man schreibt zum Teil rote Zahlen. Ausbleibende Investitionen in Upgrades ihrer Raffinerien und die Exploration neuer Quellen können langfristig zu einer Angebotsverknappung führen. Wenn dann die Nachfrage wieder steigt, wird es kritisch.

Wenn es sich nicht lohnt, in Anlagen zu investieren, weil die Preise zu niedrig sind, sich dadurch Basischemikalien verknappen und verteuern – machen sinkende Erdölpreise dann Klebstoffe sogar teurer?

Kullmann: Das ist eine gewagte These, aber gar nicht so abwegig. Zumal die Verknappung des Angebots auf dem europäischen Markt durch Importe ausgeglichen wird, die mit Zöllen beaufschlagt werden. Auch das ist für den Klebstoffpreis bedeutsam.

Van Halteren: Das kann sich aber auch ändern. Ein Problem: Viele Länder akzeptieren keine Importe mehr, sondern wollen aus politischen Gründen, dass die Zulieferer vor Ort produzieren. Die USA zum Beispiel, auch Russland, klassische Exportmärkte also. Allerdings bleiben 79 Prozent unserer Klebstoffe in Europa. Auch wegen der hohen Transportkosten. Nach Asien gehen zwölf Prozent. Der Klebstoff-Weltmarkt insgesamt liegt bei etwa 60 Milliarden Euro, davon entfallen 18 Prozent auf deutsche Unternehmen, sind also „Thought in Germany“. Der Anteil von „Made in Germany“ liegt deutlich darunter – und wird wohl weiter sinken. Die Dragon Plant in Shanghai, die 2013 von Henkel eröffnet wurde – als deren 15. Klebstoffwerk in China – produziert so viel wie die halbe Klebstoffindustrie in Deutschland zusammen: 425.000 Tonnen.

Kullmann: Aber auch wenn die Basischemikalien zunehmend aus Übersee kommen – die Klebstoffe, die Europas Industrie braucht, werden immer noch hier produziert. Dafür sorgen schon die hohen Transportkosten, zum Beispiel von wässrigen Dispersionsklebstoffen. So lange die Industrie hier ist, vor allem die Automobilindustrie, kommen auch die Klebstoffe von hier.

Die Interviewpartner

Ansgar van Halteren ist Hauptgeschäftsführer des Industrieverbands Klebstoffe e.V. (IVK) in Düsseldorf.

Dr. Bernhard Momper, Application Technology Manager bei Celanese GmbH, Frankfurt, ist IVK-Vorstandsmitglied und Vorsitzender des IVK-Arbeitskreises Rohstoffe.

Klaus Kullmann ist Mitglied des Vorstands der Jowat SE, Detmold, sowie Mitglied des IVK-Vorstands.

Dr. Christian Terfloth ist Vorstandsmitglied der Jowat SE, Detmold, und gehört dem Technischen Ausschuss des IVK an.

Das Interview führte der Fachautor Rainer Dettmar.

Pressetext als PDF runterladen